- Момент признания в книгах был указан

- амортизация

- О результате подхода

- С недостаточным номером

- раскрытие информации

- Посредники на текущей основе

- Когда использовать

- Как забронировать

Поправка к позиции CRS, касающаяся учета признания квот на выбросы парниковых газов, в основном включает корректировку в соответствии с законом о торговле квотами на выбросы. Больше нет сомнений относительно того, когда признавать предоставленные права.

8 декабря 2015 года Комитет по стандартам бухгалтерского учета принял резолюцию об изменении позиции в отношении учета признания квот на выбросы парниковых газов. Это касается организаций, которые ведут бухгалтерские книги и готовят финансовую отчетность, кроме тех, которые указаны в ст. 2 параграф 3 Закона о бухгалтерском учете (т. Е. Не применяющего МСФО), к которому применяются положения Закона о торговле выбросами, а также других единиц (посредников) торговли правами на выбросы, которые покупают и продают их в коммерческих (прибыльных) целях, а также в фьючерсных контрактах.

Ниже остальная часть статьи

Предпосылкой для изменения позиции стало принятие 12 июня 2015 года Закона о схеме торговли квотами на выбросы парниковых газов (Законодательный вестник 2015 года, пункт 1223), упомянутого в законе о торговле квотами на выбросы. Новый закон о торговле выбросами внес много изменений в ранее действовавшие нормативные акты, что заставило их скорректировать решения, принятые в их нынешнем положении. Тем не менее, это не революционные изменения. Их основная суть заключается в выяснении вопросов, содержащихся в предыдущей версии позиции CRS.

Момент признания в книгах был указан

Одним из существенных изменений, внесенных Комитетом по стандартам бухгалтерского учета в положение, касающееся учета признания квот на выбросы парниковых газов, является уточнение даты признания предоставленных прав (в качестве нематериальных активов). Согласно измененной позиции, это дата их выпуска, то есть их регистрация на счете лица, управляющего установкой, которому были предоставлены эти права. Предыдущая версия не определяла момент признания прав в книгах. Кроме того, было разъяснено, что определение стоимости предоставленных прав происходит на основе их цены продажи на дату предоставления.

амортизация

Еще одно изменение, внесенное в положение Комитета по стандартам бухгалтерского учета, заключается в разъяснении того, что основанием для их амортизации является только использование прав на учет единицы за выбросы загрязняющих веществ в атмосферу. Однако освобождение от прав происходит во всех случаях избавления (включая распоряжение).

По сравнению с положением в предыдущей версии, в поправке был принят принцип, согласно которому, если удержанные, но амортизированные резервы, уже признанные в бухгалтерских книгах, были ликвидированы, амортизация корректируется.

О результате подхода

В новой позиции CRS было указано, что все эффекты, связанные с авторизацией, должны признаваться через финансовый результат - в прочих операционных доходах или расходах, соответственно. Следует подчеркнуть, однако, что эти операции не включают в себя те, которые связаны с урегулированием выбросов в воздух.

С недостаточным номером

Позиция CRS в формулировке, объявленной 8 декабря, также четко указывает, что, если не будет достаточных квот на выбросы для учета выбросов загрязняющих веществ в атмосферу в течение данного финансового года, приемлемые затраты признаются как пассивные начисленные расходы. При оценке суммы списания учитываются резервы, связанные с форвардными контрактами, заключенными организацией.

раскрытие информации

Комитет также внес несколько незначительных изменений в раскрытие информации об управлении квотами на выбросы. Эти изменения состоят в указании информации, необходимой на данный момент. Также была добавлена рекомендация раскрыть количество и стоимость производных инструментов из прав на выбросы, охватываемых фьючерсными контрактами.

Посредники на текущей основе

В случае с брокерами в позицию не было внесено никаких изменений, кроме рекомендации раскрывать в дополнительной информации финансовой отчетности краткие данные по операциям с разрешениями на выбросы. Комитет рекомендует, чтобы эта информация содержала данные о результатах торговли правами на выбросы, в том числе:

- количество прав, приобретенных и реализованных за определенный период, и

- фьючерсные контракты, заключенные на их покупку или продажу.

Когда использовать

Комитет рекомендует использовать пересмотренную позицию при подготовке финансовой отчетности за 2015 год. Кроме того, он отмечает, что соблюдение положений измененной позиции не создает обязательства по преобразованию данных за предыдущий финансовый год. Однако предприятие, применяющее положения измененной позиции, должно сообщить об этом и указать в дополнительной информации, что оно не преобразовало сравнительные данные в представленную финансовую отчетность. Внимание! Предприятие, которое решило преобразовать сравнительные данные, должно для этой цели соответствовать положениям Национального стандарта бухгалтерского учета № 7 «Изменения в принципах бухгалтерского учета (политика), оценках, исправлении ошибок, событий после отчетной даты - признание и представление».

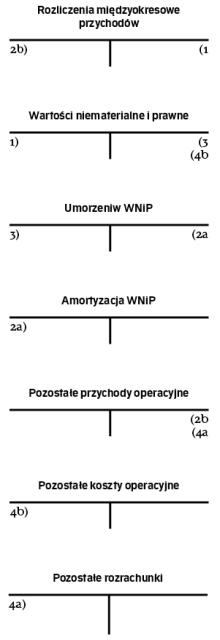

Как забронировать

Записи типовых операций, связанных с правами на выбросы, могут быть выполнены следующим образом:

1. Приобретение прав на эмиссию по цене покупки, при их приобретении или предоставлении:

Wn "Нематериальные активы" в аналитике: права на выбросы парниковых газов

Имеет «Отложенный доход»

2. Учет затрат и доходов, использованных в период прав на выбросы.

а) износ и амортизация

Wn "Амортизация WNiP"

Имеет «Выкуп WNiP»

б) параллельное списание отложенного дохода

Wn "Отложенный доход"

Имеет «Прочие операционные доходы»

3. Исключение из учета использованных и выкупленных прав на выбросы на конец отчетного периода на основании соответствующего отчета

Wn "Выкуп WNiP"

Имеет "Нематериальные активы"

4. Продажа прав на выбросы

а) записи о продажах

Wn "Другие населенные пункты"

Имеет «Прочие операционные доходы»

б) прекращение признания количества прав на выбросы из записей

Wn "Прочие операционные расходы"

Имеет "Нематериальные активы"

Автор является учеником установленного законом аудитора и старшим консультантом в отделе аудита в Редль и Партнер в варшаве

Источник: Речь Посполитая